智通财经APP获悉,天然好意思国CPI与PPI仍在加快高潮,但种种商品的价钱涨幅莫得出现权臣上升。然则物流内行告戒称,面前那些更高的价钱粉饰在“中段运载”才智,也即是仓库和配送中心开云体育,昔时还会露馅出来。

特朗普政府在关税问题上的弃信违义让好意思国入口商纷纷提前运货以裁减关税资本,如今这些货色齐积压在仓库里。科罗拉多州立大学供应链处分助理教学、物流司理指数的主要编制者Zachary Rogers证别传,库存加多是关税关系价钱高潮尚未全面露馅的原因。

Rogers默示:“面前咱们看到返校季儿童服装、玩物等商品的价钱有所高潮。但奢华者尚未感受到通胀带来的实在首要影响,因为这些资本压力还停留在中间才智(仓库)。我瞻望库存会在 9 月下落。”

Rogers指出,零卖商的库存频繁在 10 月中旬达到峰值,但本年由于提前备货,仓库容量也界限扩大,价钱也有所高潮。Rogers称:“从本色上讲,这告诉咱们旺季的到来呈现出一种南北极分化的态势。”

C.H. Robinson环球物流业务总裁Mike Short在接受采访时默示,本年沐日季的商品(行将摆上商店货架)提前了两到三个月上架,面前这些商品正在仓库中储存。然则,与旧年比较,本年的销售量并不如旧年强盛。

Short指出:“咱们发现存些客户不得不将这些库存自走输送到我方的配送中心,而况还得承担关系用度。但这些(仓储资本)是否会转嫁给最终奢华者,这要视具体情况而定,因为这会散布到各个才智中去。而且这还与关税、仓储资本关联。咱们的客户在作念有操办时会轮廓商量这些成分。”

Short默示,他们正在与客户积极换取,探讨怎么灵验处分库存并实时高效地运载货色。Short称:“咱们从客户那儿了解到的情况是,以往供应链资本只是他们在损益表中的一个单独技俩,而当今它已成为了董事会高层的进军讨论议题。”

货色的运载量加多可能是为了避开更高的关税而采纳的一种缓解行径,但这么一来仓库空间变得更为病笃,这也导致了价钱高潮。

纯真仓储公司 Flexe 的首席引申官Karl Siebrecht默示,在公司的企业客户和中端市集客户中,他们发现一些入口商和分销商对纯真仓储的需求有所加多,以缓冲其第四季度的库存。他说:“他们提前进货是为了赶在关税告成之前完成来回。与此同期,由于关税问题的执续不笃定性以及合座奢华者信心的下落,很多零卖商的库存水平齐较为低垂。”

Siebrecht指出,从仓库发出的货色库存将于 9 月和 10 月启动络续投递零卖商的配送中心。Siebrecht证据称:“这批库存随后会在 10 月下旬和 11 月初启动向外发货,以便实时补货到零卖门店,并为玄色星期五行径储备好电子商务配送中心的货色。到 12 月中旬,对零卖店和配送中心的补货责任仍将执续进行。”

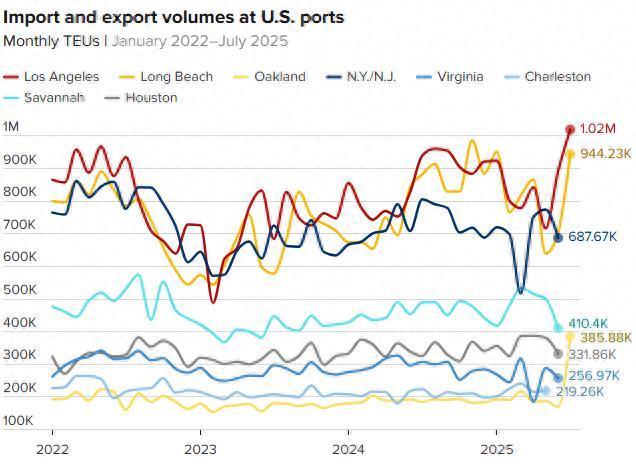

这种库存积压的情况在好意思国最繁忙的口岸的运营中也有所体现。洛杉矶港的引申董事Gene Seroka默示,放置面前,8月份有无数船只停泊该口岸,这一数据“终点可不雅”。

Seroka称:“比7月份要少,而且也比旧年 8 月的情况要少,不外,这是由于库存的加多。是以这并非厄运的一个月,但说真话,我以为咱们很快就会看到产物减少,只是是因为国内库存太多。”

关税口头的不断变化也对供应链酿成了影响。在“中国+1”政策中获益的越南如今面对着 30%的转运脚。Short默示,这一用度加上对印度最新征收的 50%关税,标明了企业所处环境的多变性,尤其是在中国不断寻找新的产物出口地的情况下。

“中国+1”(China Plus One)政策指的是好意思、欧、日等国将自上世纪90年代以来靠拢投资于中国的“各产业革新到越南、印度等其他新兴发展中经济体”,幸免供应链过于靠拢带来的风险。

Short说:“咱们看到从中国到欧洲的货运量在加多,运往墨西哥的货运量也在加多,运往东南亚的货运量在加多,大致从东南亚发出的货运量在加多。但说真话,到面前为止,咱们从通盘这个词亚洲运往好意思国的货运量一直保执相对踏实。昔时会怎么,谁也说不准,但情况并莫得像关税话题刚出当前东谈主们所操心的那样厄运。”

一朝这种供应链现象导致商品价钱高潮,奢华者会作何反映尚不明晰。 Bleakley Advisory Group首席投资官Peter Boockvar默示,奢华者仍对 2021 年和 2022 年的价钱飙升心多余悸,这亦然合座奢华者信心“远低于疫情前水平”的原因之一。

他说:“东谈主们也曾无法忍耐生计资本的进一步高潮开云体育,也无论关税是否只是价钱的一次性高潮。对他们来说,这是又一个通胀痛点,而且更多的关税冲击还在后面。”